こんにちは、こちやるです。

私達が将来・未来を知った話をしたいと思います。

ずばり「人生どれだけ自由に使えるお金があるのか知ろうの巻」です。

30分あれば完成しますので、ぜひ皆さんに作成してもらいたいです。

私達はローンを支払いながら30代半ばで3000万もの資産を築くことが出来ました。

(家の資産を含みません。家のローンを支払った後に手元に残る金額です。)

すごく簡易なライフプラン表でしたが、このライフプラン表が私たちのその道しるべになりました。

これから大きなイベントを検討している方に参考にしてもらえると幸いです。

- これから大きな出費を検討中の方

- 毎日をなんとなく仕事をこなしている方

- 人生計画を作成中、見直しを検討している方

- 将来に漠然と不安がある方

超簡易ライフプラン作成の手引

ステップ1 条件を決める

今回はフェーズ①のライフプラン表(超簡易)です。

今後フェーズ② → フェーズ③ と紹介予定ですが、私たちはフェーズ①で十分将来を知ることが出来ました。

では早速私達の例で紹介したいと思います。

・結婚直後の共働き会社員

・夫婦の手取りは550,000円 → 毎月250,000を貯金をしていた(社宅で家賃無料だったので)

・ボーナスは夫、妻の合計で夏冬1,000,000ずつの貯金が現実的

条件設定はこんな感じです。

ポイント

・月々、ボーナス共に貯金額は現実的な数字とする。(頑張った数字ではなく、余裕を持った数字)

・まだ社会人1年生で給料が低い場合、会社の平均年収を調べてみてその手取りから算出してみる。

・どちらかが仕事を辞める、転職する、が確定している場合は考慮しましょう。

・家を買う、車を買う、子供が生まれるといった大型イベントは考慮する必要ありません。(ここ重要)

では早速表にしてみます。

ステップ2 Excel or Numbers で表にまとめよう

体裁を整える必要はありません。

ネットにも多くのライフプラン表があると思いますが、私のオススメは超簡単でいいから自分で表を作ってみること。

必要箇所を入力するだけだと実感湧きませんが、表も自分で作ると色々と学ぶことがあると思います。

で作ったのがこんな感じ。(慣れている人は10分もあれば完成です。)

わかりますかね?

今現在の貯金額 8,020,000

月々の貯金 250,000

6月12月ボーナス 1,000,000

約1年後の貯金額 12,520,000

という至ってシンプルな表です。

めちゃくちゃ簡単ではありますが、この表のすごいところ…

私たちが現状のペースだと何年後にどれだけ資産があるかわかる!これにつきます。

やっぱり数字、金額で出ると現実味が出ますよね。

このままシステムの力をかりて、定年退職まで数字を伸ばしてみましょう!

ポイント

・計算式はシステムの力を利用して作成。(後ほど条件をかえるなど設定が難しいため)

・家を買う、車を買う、子供が生まれるといった大型イベントは考慮する必要ありません。(ここ重要)

(今回のライフプラン表は大型イベントにどれだけお金をかけれるか知るためのものです)

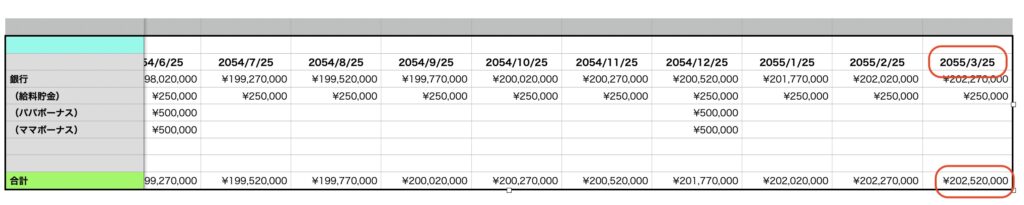

ステップ3 あなたの定年退職年度まで表を伸ばしてみよう

私達夫婦の定年退職時を2055年度に設定した場合、その時点での貯金額結果が以下となります。

じゃじゃじゃじゃ…じゃーん! ¥202,520,000となりました!

正直私はこの時「え!少ない!やばっ!」と感じました。

だってこの表には大きなイベントは何も含まれていません。

例えば…

都内でマンションを購入検討の方

2023年 新築マンション平均価格 ¥114,830,000 ・・・(1)

東京23区の新築マンション価格、初の1億円超 23年平均 引用 日本経済新聞

車だって1台は必要だよ!ちょっといい車欲しいよね!5年毎買い替えしたい!

5,000,000×7台(35年計算)= ¥35,000,000・・・(2)

子供だって2人欲しいよ!大学ぐらいは私立に行かせてあげたいな!学費と養育費を計算すると…

30,000,000×2人 = ¥60,000,000・・・(3)

子育てに必要な費用ってどのくらい?0歳~22歳までの合計金額とは 参考 三井住友カード

(1)+(2)+(3)= ¥209,830,000 となりました。

あれ?私達が定年まで頑張って今のペースで貯金すると¥202,520,000だから…

こちママ

こちママ足りない!圧倒的に足りない

がわかります。(老後2000万問題も無視してますからね…)

・都心の新築マンションは絶対に手を出したらだめだな…

・車購入は控えよう…

・子供の3人は破綻しちゃうよ…

こんな大枠を掴むことができたのではないしょうか。

まとめ

以上、「フェーズ①ライフプラン表(超簡易)30分で共働きの未来を知れた話」いかがでしたでしょうか。

超簡易となりますが、今現在の収入を続けた場合に、将来・未来がどうなるのか大枠を掴めたのではないでしょうか。

また下記こちやる友みたいな意見もあると思います。

こちやる友

こちやる友子供手当もあるでしょ!住宅ローン減税も!昇給だってするじゃん!

確かにそういった収入もあります。けど支出側には

こちやる

こちやる住宅も固定資産税がかかるよ!

車も駐車場代、保険、税金あるし!

インフレしていたら物価もあがるよ!

奥さんだって育児休暇中は給料減だよ!

といった形で結局はトントン、というより支出側に働くと思ってます。

フェーズ②、フェーズ③でこちやる友の指摘などを反映しますが、

将来の大枠を掴むにはこの超簡易ライフプラン表で十分有効だと私は思ってます!

この現実を知ることで

・毎月の支出を抑えよう

・転職を考えてみよう

・仕事の出世したい

・副業にチャレンジしよう

・投資を始めてみよう

といったアクションを起こすきっかけとなれば幸いです。

ちなみに私たち夫婦はこの結果をみて

こちパパ

こちパパママ!絶対に仕事辞めちゃだめ!

あと投資やろう!

となりました。(ママはお仕事漠然と辞めたーい!といっていたので笑)

- 夫婦共働き毎月25万貯金、ボーナス200万貯金でも定年時は2億しか貯まらない。

- 今の生活水準から将来・未来の生活を知ることはできる。

- 仕事の退職、大きな買い物などは将来・未来を見て決定する。

- 若い方はこれから取り返すことが可能。今からやれることをやろう。

その他記事、経験したこと、やってきたこと、色々と紹介したいと思います。

記事を読んでいただき、ありがとうございました